Katılım Bankacılığının Evrimleşme Serüveni

Katılım bankacılığında tarihe not düşülecek önemli gelişme ve dönüşmelere şahitlik ediyoruz. Gelecek nesiller bu günleri yaşayan ve buna doğrudan veya (sükût ederek dahi olsa) dolaylı yoldan etki ve katkısı olanları tutarlılık açısından yargılayacakları bir süreç bu. Ne demek istediğimizi kısaca açıklamaya çalışalım.

I. Evre

Ülkemizde katılım bankacılığı, dünyada İslam bankacılığı diye adlandırılan çağdaş finansal kurumların geçmişi 1928 yıllarına kadar uzanır. O yıllarda Cezayir, Fransa’nın işgali altındadır. Kendisi bir alim ve mücahid olan İbrahim Ebu’l-Yekzan’a göre Fransız sömürgecilere karşı bağımsızlık mücadelesinin olmazsa olmazlarından biri İslami esaslara göre çalışan bankadır. Çünkü cihadın bir türü de ekonomik olandır. Ekonomik cihad ise tasarruflar bir araya getirilerek oluşturulacak sermaye birikimi ile yapılabilir. Cihadın meşruiyeti kullanılan aracın da meşruiyetini gerektirir. Dolaysıyla sermaye birikimi ancak tasarrufları İslam’ın onayladığı yöntemlerle toplayıp çalıştıran banka ile gerçekleştirilebilir. İ. Ebu’l-Yekzân tarafından gerekli sermaye ve uzmanlar bir araya getirilerek İslami ilkelere dayalı çalışan bir bankanın kurulması süreci başlatılır. Ancak dönemin sömürge valisi Fransa’nın Cezayir’deki yüksek menfaatlerine aykırı olduğu gerekçesiyle bankanın kurulmasına yönelik bu teşebbüsü engeller ve bu ilk adım hedefe ulaşamaz.

İkinci önemli adım, o da bir alim olan Prof. Dr. Ahmed en-Neccar tarafından 1963 yılında Mısır’da atılır. Dönemin faiz lobisiyle uzun mücadeleler sonucu bütünüyle ortaklık ve ticaret esasına göre çalışan ilk banka kurulur. Bankanın faaliyete geçip başarılı olması bütün İslam coğrafyasında yankı bulur. Örnekleri kısa sürede diğer İslam ülkelerinde yayılır. Bu ülkelerden biri de Türkiye’dir. Ülkemizde, 1984 yılında “Özel Finans Kurumları” adıyla ilk faizsiz bankalar ortaya çıkar. “Faizli bir bankanın adının üzerinde yazılı olduğu parktaki belediyeye ait bir bank’ın üzerinde oturmayı dahi günah gören faiz hassasiyetine sahip mütedeyyin insanımız” bu durumu büyük bir coşku ve takdirle karşılar. Dönemin İslamî medyası, kanaat önderleri, sermaye ve sivil toplum kuruluşları dinimiz ve kültürel kodlarımızla barışık yeni bir finansal kuruma kavuşulduğundan övgüyle söz ederler. Halka tasarruflarını bu bankalara yatırmaları, bireysel ve kurumsal finansman ihtiyaçlarını bu bankalardan karşılamaları tavsiye edilir. Bu coşkuyu makul kılan bir arka plan vardır. Çünkü 1974’te kısmen faizsiz çalışan DESİYAB’ın kuruşluyla bu alanda atılmış ilk adım, başarılı bir grafik göstermesine rağmen, ideolojik kutuplaşmanın kurbanı olmuş, umutlar bir başka bahara ertelenmişti.

Aynı dönemin bir kısım liberal ve sol basınına göre ise asıl amaç ülke ve halkın yararına faizsiz esaslara göre çalışan yerli ve milli bir banka kurmak değildi. Bunun arkasında başka sebepler vardı. Faizli bankalardan uzak duran halkın dini duyguları ve parasının sömürülmesi önemli bir sebepti. Bu yolla, faizden kaçan yastık altındaki birikimler yeşil ambalaja konulup sömürücü finans kapitalistlerine teslim edilecekti. Bu düşüncede olanlara göre ikinci neden o dönemde petrol fiyatlarındaki artışla birlikte Körfez’de ortaya çıkan Petro-dolar fazlalığının, diğer bir ifade ile “yeşil sermayenin” ülkeye çekilmesiydi. Nitekim faaliyete geçen ilk faizsiz finans kuruluşlarının hemen tümünün sermayesinde ağırlıklı pay, merkezi İngiliz Bahama adaları olan Körfez sermayeli finans tröstlerine aitti. Eleştirenlerin başında Cumhuriyet Gazetesi’nin o dönemdeki başyazarı Uğur Mumcu geliyordu. Mumcu solcu kişiliği ile meşhurdu. Dindar çevrelere göre bu kurumlara yönelik eleştirilerinin arka planında İslam’a yönelik eleştirel tavrı yatıyordu. Kendi sevenleri de onu bu şekilde kabul etmişti. 1993’te bir suikast sonucu vahşice katledilmesinin ardından yapılan cenaze törenine katılanlar Eminönü’nde tabutun arkasında kortej halinde yürürken “Kahrolsun Şeriat” diye slogan atmışlardı. Kabre verildikten sonra İslam kültüründe mevtanın arkasından yaygın şekilde söylenen “Nur içinde yatasın; Ruhun şad olsun” duası yerine “Işıklar içinde yatasın; Yıldızlar yoldaşın olsun” dileğinde bunmuşlardı.

Katılım bankacılığı, Özel Finans Kurumları adıyla gündeme geldiğinde bu kurumlar için özel bir kanun yoktu. İlkönce 16.12.1983 tarih ve 83/7506 sayılı bir Bakanlar Kurulu Kararnamesi yayınlandı. Bu Kararnameye dayalı olarak Hazine ve Dış Ticaret Müsteşarlığı 25 Şubat 1984’te ÖFK’ların Kurulması Hakkında Tebliği yayınladı. Tebliğe göre, ÖFK’ları tasarrufları (sahibine getiri ödenmeyen karşılıksız borçtan ibaret) Cari hesap ve (kâr ve zarar paylaşımı esaslı emek-sermaye ortaklığından ibaret) Katılma hesabı adıyla toplayacak, topladığı bu fonları banka bizzat kendisi alım satım yapmak, başka şirketlerle ortaklıklar kurmak veyahut gayrimenkul ve ekipman kiralamak (Leasing) suretiyle bizzat ticaret yaparak işletecek, oluşacak kârı sermayedarla paylaşacaktı. Zarar edilmesi durumunda ise taraflar zararı paylaşacak; sermaye payına düşen zarar tasarrufçuya emek payına düşen bankaya ait olacaktı. Buna göre bankanın ticaret yapmadan para kazanması, sabit getiri vadiyle fon toplaması ve dolaysıyla yatırımcıya anapara ve getiri garantisi vermesi yasaktı. İlk ortaya çıktığından beri katılım bankacılığında sermayenin işletildiği başlıca yöntem, yaklaşık %90 civarında, murabaha idi. Murabaha bu ilk tebliğde şöyle tanımlanmıştı: “İşletmeleri için gayrimenkul, ham ve yarı mamul maddeler ile teçhizat ve makina temini amacıyla başvuranlara sözkonusu malların üçüncü şahıslardan peşin satın alınıp, vadeli satılması işlemini düzenleyen bir akittir.” Bu ilk tebliğe dayalı başlayan faizsiz bankacılık uygulaması kişisel hatalar dışında herhangi bir fıkhî sorun barındırmıyordu. ÖFK’lar 2001 yılına kadar fıkhen sorunsuz şekilde çalışmaya devam ettiler. Halkın bu kurumlara ilişkin zihni berraktı, çünkü herhangi bir İslam âliminin sisteme yönelik ciddi sayılacak eleştirisi olmamıştı.

Her şey 28 Şubat’la başladı. Dönemin baskıcı yönetimi “Yeşil sermayeyi” temsil ettiği gerekçesiyle ÖFK’ların üzerine gitti. Kapatmak için bahaneler aradı. O tarihlerde Albaraka Yönetim Kurulu üyesi olan merhum Kemal Unakıtan, bir murabaha işleminde naylon(sahte) fatura yolsuzluğu yapmakla itham edildi, ağır cezada yargılandı. Bu olay, murabahanın ticari riske girilerek hukuken ve kayden alım satım şeklinde yapılmasına baştan beri mesafeli duranlar için iyi bir koz oldu. Kalplerine altın buzağı (faiz) sevgisi yerleştirilmiş olanlar Tebliğdeki Unakıtan’ın yargılanmasına sebep olan hukuki boşlukları tamir yerine, bunu ÖFK’ları faizli hale dönüştürmek için bir fırsat bildiler. Yolsuzluklar ve baskı ile dolu bir 28 Şubat süreci sonucu ortaya çıkan ekonomik ve finansal krize karşı 2001’deki tedbirler bağlamında bankacılık yasasında değişikliğe gidildi. Bu değişiklik fırsat bilindi, kanuna yerleştirilen maddelerle ÖFK’ları faizli bankalardan ayıran en önemli unsur murabaha hukuken dayanaksız hale getirildi. Nitekim BDDK ilgili kanuna dayalı olarak 2001’de yayınladığı ÖFK’lara ilişkin tebliği ile önceki murabahanın tanımında değişikliğe gitti. Murabahayı hem kurumlar hem de bireyler için şöyle tanımladı: a) Üretim Desteği(kurumlar için): Özel finans kurumu ile fonu kullanacak işletme arasında akdedilecek sözleşme dahilinde, işletmenin ihtiyaç duyduğu gayrimenkulün, makine ve teçhizatın, ham veya yarı mamul maddenin peşin bedelinin özel finans kurumunca işletme adına satıcıya ödenmesi ve işletmenin vadeli olarak borçlandırılması işlemidir. Bu yöntemle kullandırılacak fonlar karşılığında teminat alınması, satıcı ve fonu kullanacak işletme arasındaki satış sözleşmesinin ve malın peşin satış bedelinin ödenmesine ilişkin belge suretinin özel finans kurumunca muhafazası zorunludur. b) Bireysel Finansman Desteği: Ticari işlerin finansmanında kullanılmamak kaydıyla(2003’teki tebliğle bu çıkarıldı), bireysel ihtiyaçlar için, gerçek kişi alıcıların doğrudan satıcılardan aldıkları mal veya hizmet bedelinin, özel finans kurumu tarafından alıcı adına satıcıya ödenmesi karşılığında, alıcının borçlandırılması işlemidir.” Bu değişiklikle murabaha, ÖFK açısından ticaret olmaktan çıktı. Faizli sistemdeki tüketici finansman kredisi işlemi gibi, müşterinin satıcıdan aldığı mal veya hizmetin kredilendirilmesi şeklindeki finansman kredisine dönüştü. Bu değişikliği takiben faizsiz bankacılığa yönelik fıkhî eleştiriler ve şüpheler dillendirilmeye başlandı. Bu eleştiriler ilgililerince pek ciddiye alınmadı. Nitekim BDDK tarafından 2003 ve 2004 yıllarında ÖFK’ya dair başka düzenlemeler de yapıldı. Fakat yukarıdaki maddelerin özüne ilişkin iyileştirici mahiyette önemli bir değişiklik olmadı. Süreç içerisinde İslamî ilke ve hassasiyetlerle faizsiz bankacılık arasındaki makas git gide açıldı.

Kısaca özetlersek; ortaya çıkışındaki adıyla ÖFK, günümüzdeki adıyla Katılım bankalarının bilanço pasiflerindeki sermaye başlıca üç kalemden oluşuyordu: Bunlardan birincisi (kuruculara ait) özkaynak, ikincisi karşılıksız karz(borç) mahiyetindeki Cari hesaplar, üçüncüsü ise kâr-zarar ortaklığı temelli Katılma hesapları. Yani bu sistemde halktan parayı toplamanın iki yolu vardı; cari hesap ve katılma hesabı. Cari hesap faizsiz borç olduğundan banka aldığının aynısını iade etmekle yükümlüydü. Katılma hesapları ise ortaklık temelli olduğundan banka anapara ve sabit getiri garantisi veremiyordu; ne kazanırsa onu hesap sahibi ile paylaşıyordu. Bilançonun aktifine, yani sermayenin işletildiği finansal yöntemlere gelince, her ne kadar yönetmelikler başka işletmelerle kâr-zarar ortaklığına müsaade etse de, pratikte sermaye iki yoldan biri ile işletiliyordu; Murabaha (yaklaşık %90) ve Finansal kiralama (Leasing). Her ikisi de gerçek şekilde yapılan mal ve hizmet ticaretine dayandığından fıkhen bir mahzur içermiyordu.

II.Evre

ÖFK’ları 2005 yılında çıkarılan Bankacılık Kanunu ile ilk defa bir kanun güvencesine kavuştular. Ancak bu sefer de faizli bankalarla aynı kanun kapsamına alındılar. Kanun tüm bankalar için yapabilecekleri 21 ayrı işlem düzenlemişti. Katılım bankaları sadece (faizli) mevduat adıyla para toplayamayacak, bunun yerine parayı katılım hesapları adıyla toplayacaklardı. Ayrıca faizli bankalar gibi nakdi, gayri nakdi her türlü kredi verebilecek, türev araçlar dahil faizli bankacılıkta yapılan her türlü basit ve karmaşık nitelikli finansal araca başvurulabilecekti. Nitekim öyle de oldu…

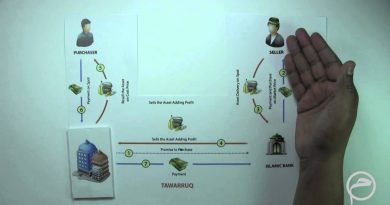

Katılım bankacılığı ile ilgili olarak 2010’lu yıllara kadar önemli bir yeni mevzuat düzenlemesi yapılmadı. Bu tarihten itibaren katılım bankacılığı gündemine önce Sükuk (Kira sertifika) daha sonra Teverruk girmeye başladı. Sükuku ilk kez Kuveyttürk İngiltere’de yabancı para üzerinden ihraç etti. Bunu takiben katılım bankaları geminden kurtulmuş bir kısrak gibi sükuk piyasasına daldılar; önce gayrimenkulleri ve leasingdeki varlıklarına, sonra murabaha alacaklarına ve vekâlete en sonunda teverruka dayalı sükuk ihraç etmeye başladılar. Aslında Sükuk teorideki şekliyle fıkhen sorunsuz bir İslami finansal ürün ise de katılım bankalarının uyguladığının teori ile ilişkisi yoktu. Gerçekte uygulanan faizli bankacılıktaki faizli bono ve tahvil ihracından ibaretti. Nitekim faizli bankalar için bono ve tahvil ihraç izni de aynı dönemde verilmişti. Sükuka ek olarak 2012’ye kadar sağlam devam eden Finansal kiralamanın genlerine de müdahale edildi. Normalde bankanın ekipmanı satıcıdan satın alıp müşteriye satım+kiralama işleminden ibaret iken bu tarihte çıkarılan Finansal Kiralama Kanunu ile tanıma yapılan bir ekleme ile, bankanın fon talep eden kişinin bizzat kendisinden malını satın alıp, tekrar aynı kişiye geri satma+kiralama uygulamasının yolu açıldı. Böylece finansal kiralamanın bu türü geçmişte beyu’l-istiğlal diye adlandırılan hileli faizciliğe dönüşmüş oldu. Bu sırada sükukla birlikte gündeme gelen işlemlerden biri de Teverruk idi. Teverruk aslında nakde sıkışan kişinin bir malı satıcısından vadeli ve fakat (genelde) pahalı olarak satın alıp piyasada daha ucuza satması ve böylece nakit sıkışıklığına kısa vadeli de olsa çare aramasından ibaret doğal ticari bir işlemdir. Ancak bankalar bunu böyle işletmedi. Londra metal piyasalarında acentelik yapanlarla komisyon karşılığı anlaşıp, depolardaki metalleri elektronik ortamda güya alıp satmış yaparak kredi ürettiler. Aslında fiilen ve fiziken bir metal alım satımı hiç gerçekleşmedi. Bugüne kadar milyonlarca ton metal üzerine sözleşme yapılmış olmasına rağmen bu işlemler sebebiyle tek bir gram metal yerinden oynamadı, metallerin ve sahiplerinin bundan haberi dahi olmadı. Tek haberi olan, Londra’daki komisyon karşılığı faiz aklaması yapan İngiliz brokırlardı. Teverruk önceleri vadesi gelen de bankaya borcunu ödeme güçlüğü çeken müşterilerin borçlarının vadesinin uzatılıp miktarının artırılmasından oluşan borcun yeniden yapılandırılması şeklinde uygulandı. Fetva heyetleri “zarurete binaen” sadece nakde sıkışmış müşterilerin borçlarının ödenmesinde uygulanabileceğine cevaz verdiler. Tabi burada bir çelişki vardı; nakde sıkışan müşteri idi, banka değil… Ancak zaruret prensibi tersinden işletildi, fetva sıkışan müşteriye değil de onu sıkıştıran bankaya verildi. Zaruret çerçevesi gitgide genişletilmeye başlandı. Bir katılım bankası bu zarureti(!) bedelli askerlik kredisi için kullandı. Yahudi literatüründe faiz yılan zehri gibi görülür. Onlara göre zehir vücutta bir dağıldı mı artık o kişinin iflah olması mümkün değildir. Genleriyle oynanmış murabaha, leasing, sükuk ve teverruk her biri faizli bir zehir olarak katılım bankacılığının vücudunda (aktif ve pasifleri arasında) öyle bir dağıldı ki uyuşturucuya alışmış bünyenin her seferinde daha aşırı dozu talep etmesi gibi bu işlemlere olan talebin oranı da sürekli arttı. Aksi durumda sinir(finansal) krizlere sebep olabilirdi. Bunu bir sonucu olarak katılım bankaları teverruku başka finansal kurum ve kişilerden anapara ve getiri garantili borçlanmanın enstrümanı olarak kullanmaya başladılar. Emtia murabahası, Commodity murabaha, Wakala investment vb. adlarla teverruka dayalı (alım satım görüntüsüne büründürülmüş) faizli fon toplamaya devam ettiler. Daha sonra aynı işleme başkalarına fon kullandırılmasında başvurdular. Sükuk, teverruk ve murabaha katılım bankacılığı işlemleri içinde oranını artırdıkça işin yüzü yaldızlı cümlelerle perdelenmeye çalışıldı. Ancak suçluluk ve utanç psikolojisi bu sektörün üzerine kara bulutlar gibi çöktü. Katılım bankacılığının ilk dönemlerde fon toplama yöntemleri iki iken böyle sayları arttı. Fıkha uygun katılma hesabı uygulaması sadece gidişattan habersiz saf/temiz dindar vatandaş için bir enstrüman olarak kaldı. Anapara ve yüksek getiri garantisi isteyen kişi ve işletmelere sükuk, teverruk, vekâlet yatırımı gibi (özde faizli) sözde İslamî yöntemler pazarlandı. Zaten fon işletim tarafında fıkha uygun hemen hiçbir ürün kalmamıştı; murabaha ve finansal kiralamanın genleriyle oynanmıştı. Buna bir çeki düzen vermek gerekiyordu. İlk akla gelen BDDK idi. Nitekim BDDK olaya müdahil oldu ve iki ayrı yönetmelik yayınladı. Yayınladı yayınlamasına ama, bu düzenlemelerle sistem daha da toksitli hale dönüşmüş oldu.

BDDK 18 Ekim 2018’de Katılım Bankacılığının sermaye toplama, işletme ve kâr-zarar dağıtımı ve bölüşümü işlemlerine ilişkin bir Yönetmelik yayımlandı. Bu yönetmelikle katılım bankacılığında yeni bir hesap türü uygulaması getirildi. Eski uygulamadaki mevcut Özel Cari Hesap ve Katılma Hesaplarına ek olarak getirilen yeni hesap türünün adı “Yatırım Vekâletine Dayalı Katılma Hesabı” idi. Bu hesapla katılım bankası para yatıran müşterisine (şimdilik (her nedense?) sadece kamu kurumları, şirketler ve fonlar gibi tüzel kişilere) baştan belli bir “Tahmini Kâr Oranı” verebilecek. Müşteriden aldığı parayı –teoride- tahmini kâr ve üstü bir getiri ile işletip ne kadar kâr yahut zarar ederse etsin, başta belirlenen tahmini kârı ve anaparayı hesap sahibine ödemekle yükümlü olacak. İlgili yönetmeliğe göre, hesap sahibi normal katılma hesabından anapara ve getiri garantisi talebinde bulunamazken bu hesap türünde vadede hem anaparasını hem de başta kendisine vaat edilen tahmini orandaki kârını hukuken talep etme hakkına sahip; bankanın da bu meblağı ödeme yükümlülüğü var. Maddede şöyle deniyor: “Katılım fonu hesapları üzerinde hesap sahibinin talep hakkı ve katılım bankasının ödeme yükümlülüğü; özel cari hesaplarda yatırılan tutar, katılma hesaplarında ise vade sonunda geçerli birim hesap değeri kadardır. Yatırım vekâleti sözleşmesine dayalı katılma hesaplarında birim hesap değeri, yatırılan tutar ve tahmini kâr toplamı ile sınırlıdır”. (md.6/4). İlgililer bu ifadenin anapara ve getiri garantisini değil, vekâletle çalıştırılan paradan elde edilen kârdan sahibine ödenecek sadece üst sınırı ifade ettiğini ileri sürseler de metin ve pratik uygulama bunu söylemiyor. Hatta bu yönetmeliğin üzerinden bugüne kadar üç aylık bir süre geçmiş durumda. Bu yönteme başvuran herhangi bir bankanın bu hesap türünü bugüne kadar hangi esaslarla çalıştırdığı, müşterileri ile ne tür sözleşmeler yaptığı incelenip hakikat ortaya konulabilir. Nitekim yönetmeliği savunma amaçlı kamuoyuna açık bir yazıda bahsettiğimiz türden uygulamaya zımnî atıf vardır. Beklenen maksada ulaşılması için yönetmelikte iki ayrı önemli düzenleme daha getirmiş. Biri, bankanın hesap sahiplerine vadettiği miktarda kâr dağıtamadığı durumda kendi kârından feragat edip müşteri hesabına kâr yazabileceğidir(md.6/9). Diğeri ise, bankanın kendi payından aktardığı kârın da yetmediği durumlarda yılda üç seferi aşmamak üzere kendi özkaynağından yatırımcı fonuna para aktarabileceğidir(md.6/10). Oysa özkaynaktan anapara ve kâr ödenmesi fıkhın ortaklığa ilişkin bütün kurallarına aykırıdır. Zira bu durum ortaklığı tümüyle ortadan kaldırır. Nitekim BDDK’nın 2001’deki yönetmeliğinde isabetli olarak şu kural konmuş: “Katılma hesaplarında toplanan fonların kullandırılması sonucunda zarar edilmesi halinde hesap sahiplerine hiç bir surette kâr payı dağıtılamaz”(md.4)

Günümüz itibariyle BDDK’nın konuya ilişkin en son Yönetmeliği 25 Ocak 2019 tarihinde yayınlandı. Bir önceki düzenlemede fon toplanmasına ilişkin yeni hesap türü getirilirken bu sefer toplanan fonların işletilmesine dair çeşitli yöntemler belirlenmiş. Ancak –ortaklık yöntemlerine ilişkin düzenlemeler hariç- getirilen en önemli yenilik teverruk ve vekalettir. Yönetmelikte murabaha, tevliye, müsaveme, selem ve isticrar gibi fıkıhtaki satım yöntemleri sayılmış. İlk bakışta sanki bankanın bu yöntemlere başvurabileceği düzenlenmiş sanılıyor. Oysa gerçek öyle değil. Çünkü Yönetmelik satım yöntemini 2001’deki ile aynı özde “Finansman sağlama amacıyla müşterinin ihtiyaç duyduğu her türlü maddi ve gayri maddi mallar ile hak ve hizmetin, bedeli satıcıya ödenerek tedarik edilmesi işlemidir” şeklinde tanımlamış.(md.19/1). Bu ifadeden gerçekte bu satım yöntemlerine başvuranın banka olmadığı, aksine ticari sözleşmenin satıcı ile alıcı arasında yapıldığı, bankanın ise araya bir finansör olarak girdiği anlaşılmaktadır. Bu husus aynı yönetmeliğin 19/4 maddesinde daha açıkça ortaya konmuş. Madde metni şöyledir: “Satım yöntemlerine dayalı işlemlerde satıcı tarafından müşteri adına düzenlenen belgelersebebiyle yapılacak ödemelerin finansman sağlayan banka vasıtasıyla yapılması, bankanın kayıtlarında gösterilmesi ve alım satıma ilişkin belgenin bir suretinin bankada muhafazası zorunludur”.

Vekaletle fon işletimi doğru düzenlenmiş fakat hileye başvurulmadıkça pratikte uygulama imkanı yok gözüküyor. Yönetmelikle en kazançlı(!) çıkan teverruk severler olmuş. Yıllardır teverruk kılıfında yapılan hileli faizcilik artık mevzuat zırhına bürünmüş oldu. Ne ibretlik bir durumdur ki, İngilizlere komisyon ödenmesi karşılığı yapılan hileli faizcilik bu çağda bizim yönetmeliğimize kendisinde yer bulmuş oldu. Türkiye’de katılım bankacılığında teverruk uygulaması başlayalı, sadece bu işlem sebebiyle, acaba İngiliz borsacılarına ne kadar servet aktarılmıştır? Bu soruyu bir de tüm dünyadaki “İslami” bankalar açısından sorsak nasıl bir gerçekle yüz yüze geliriz? İnşaallah bir gün gelir muhasebe defterleri açılır da gerçekler ortaya çıkar. Nasıl olsa (inananlar için) bir gün hesap defterleri açılacak…

Toparlarsak, katılım bankacılığı iyi niyetli ve temiz duygularla insanlığa hizmet için kuruldu. Dindar halk dişinden tırnağından artırarak biriktirdiği kefen parasını “aman haram bulaşmasın” diye bu kurumlara yatırdı. Ancak olayın akışı hiç de beklendiği gibi seyretmedi. Maalesef gelinen nokta ilk kurulduklarında eleştirel yaklaşanları haklı çıkardı. Çünkü gerek fon toplama gerekse fonları işletme yöntemleri açısından bu kurumlardaki faizli işlemlerin kalem bakımından sayısı diğer faizli bankaları geçti. Faizli bankalar tek bir vadeli hesapla faizli fon toplarken bu kurumlar sükuk, teverruk, tahmini kar vaadli vekalete dayalı yatırım gibi çok sayıda faizli yönteme başvuru oldular. Toplanan fonların işletilmesinde ise diğerleri ile aralarında fark 2001 den beri kalmamıştı. Dolaysıyla bu süreç iç ve dış, öz ve şekil arasında sürekli uyumsuzluk yaşanması sonucunu doğurdu. Süreç ilerledikçe iç dışa sızmaya başladı. Artık mızrak çuvala sığmaz oldu. Cezayir’deki ilk tecrübe ve Mısır’daki ikinci tecrübe boğuldu, öldürüldü ve fakat arkasından herkes “ruhun şad olsun” bunu sen değil başkaları yaptı dedi. Bizimkileri ise bu hale dönüştürülenler en azından görüntüde bu mahallenin insanları idi. Artık sözün bittiği noktaya gelindi… Ne diyelim “Işıklar içinde olsun”…

Prof. Dr. Servet BAYINDIR

Katılım Dünyası Almanak 2018‘den: (Sayfa 20-23) https://katilimdunyasi.com/almanak2018/